از صفر تا صد درباره حسابداری

گـردآورنده رضـا رمضـان زاده

تحریریه سـیوان تدبیر تجارت

مقدمه ای از حسابداری:

حسابداری یک سیستم اطلاعاتی است که با فراهم کردن اطلاعات لازم کمک می کند تا سرمایه گذارها، اعتبار دهندگان، مدیران و دولت نسبت به مسائل اقتصادی بهتر بتوانند تصمیم بگیرند. برای مثال اگر شخصی بخواهد در شرکتی سرمایه گذاری کند، تمایل دارد که وضعیت مالی آن شرکت و یا نتایج عملیات آن شرکت را در طی سالهای قبل بداند. موضوعاتی که بصورت گزارش های مالی توسط حسابداران تهیه می شود. حسابداری به منظور جوابگویی به نیازهای انسان بوجود آمده است به همین دلیل با گذشت زمان و به موازات گسترش فعالیتهای اقتصادی و افزایش پیچیدگی آن، هدفها و روشهای حسابداری برای جوابگویی به نیازهای اطلاعاتی، توسعه یافته است چرا که اشخاص، شرکتها و دولت برای تصمیم گیری در مورد توزیع مناسب منابع مالی نیاز به اطلاعاتی قابل اتکا دارند که این اطلاعات را به یاری حسابداری میتوان بدست آورد. از سوی دیگر انجام سرمایه گذاری یکی از مواد ضروری و اساسی در فرایند رشد و توسعه اقتصادی کشور است و سرمایه گذاران نیز از بعد عرضه سرمایه، تا حد امکان سعی دارند منابع مالی خود را به سوئی سوق دهند که کمترین ریسک و بیشترین بازده را داشته باشد. یعنی بدنبال برآورد ریسک سرمایه گذاری خواهند بود. این در حالی است که یکی از مبانی اساسی برای محاسبه ریسک بازار شرکتها، استفاده از اطلاعات تولید شده توسط سیستم حسابداری است.

پدر علم حسابداری در جهان

پاسیولی متولد سال 1445 می باشد. وی را پدر علم حسابداری گویند. وی کتاب های متعددی نوشته که از آن جمله کتابی ترکیبی است از علوم مختلف از جمله حساب، هندسه، نسبت و تناسب که شامل رساله ای 27 صفحه ای از حسابداری نیز می باشد.پاسیولی این کتاب را در سال 1494 نگاشته است.

پدر علم حسابداری در ایران کیست؟

فضل الله اکبری در سال 1300 در گلپایگان چشم به جهان گشود.وی را پدر علم حسابداری ایران می خوانند.

دکتر اکبری در اوایل دهه 1330 در موسسه علوم اداری و بازرگانی دانشگاه تهران مشغول به تحصیل شد و فوق لیسانس خود را در رشته علوم اداری و بازرگانی گرفت سپس برای تحصیلات تکمیلی با استفاده از بورس تحصیلی به آمریکا رفته، در دانشگاه های کالیفرنیای جنوبی و استانفورد ادامه تحصیل داد..

وی در رشته مدیریت بازرگانی با گرایش حسابداری موفق به دریافت مدرک دکترا شد.سپس به ایران بازگشته و در موسسه علوم اداری مشغول به تدریس شد. وی در سال 1337 به عنوان اولین مدرس حسابداری در دانشکده حقوق دانشگاه تهران به عضویت هیئت علمی آن دانشکده درآمد.

قدمت حسابداری در ایران

- پیش از ظهور اسلام

قدمت حسابداری در ایران به اولین تمدن ها بر می گردد. داده های تاریخی بدست آمده از شهرهایی چون شوش و چغامیش (که در نزدیکی شوش بوده است)، مانند گلوله ها و مهره های شمارشی، حاکی از این است که ایران باستان خیلی زود وارد عرصه حسابداری شده است. همچنین گل نوشته های حاوی پیام های کوتاه و غالبا دارای محتوای هزینه و درآمدی درخور توجه است.این داده ها در پی حفاری های تخت جمشید به دست آمده و مربوط به دوره هخامنشیان می باشند.

هخامنش

دوران هخامنشیان به ویژه داریوش اول را میتوان نقطه اوج حسابداری قبل از اسلام نامید.در این دوران دولت هرگز با مشکلات مالی دست و پنجه نرم نکرده و مردم نیز فشار اقتصادی متحمل نمی شدند.داریوش برای اولین بار دفتر دولتی جهت خراجگذاری را تاسیس نمود تا همه ایالت ها از میزان خراج باخبر شوند

در تخت جمشید نظام اداری منظمی وجود داشته است.دستمزدها در سند های متعدد ثبت و حتی از سوی طرفین معامله مهر می شده است.در زمان داریوش هخامنش تنظیم دفتر های درآمد و هزینه و کنترل های مالی، اموری رایج و روتین بوده است.خزانه های کشور به طورسالیانه و به دست حسابرسان خبره حسابرسی می شده است.

- پس از ظهور اسلام

با ورود اسلام به ایران نظام اقتصادی همانند سایر جنبه های اجتماعی دستخوش تغییر شد.در این دوران حسابداری، برای نگهداری حساب درآمد و مخارج حکومت سلجوقیان تکامل یافت.در این دوره حسابداری سیاق به وجود آمد.حسابداری سیاق روشی بود که بر پایه آن حساب درآمد و هزینه هر ایالت به طور جداگانه و در دفتر مخصوص به خود ثبت میشد. همچنین دفتری برای خلاصه سازی درآمدها و مخارج کلیه ایالت ها در مرکز تعبیه شده بود.در این دفاتر به خط سیاق نوشته میشد

در دوران قاجار تحولی ابتدایی در سیستم های مالی ایران ایجاد شد.نقطه ی اوج این تحولات، دعوت مستشاران آمریکایی به انجام امور ژاندارمری و مالی بود. در اواخر قاجاریه، امتیاز استخراج نفت به ویلیام ناکس دارسی داده شد.شرکت نفت ایران و انگلیس تاسیس شد. امتیاز تاسیس بانک های استقراضی و شاهنشاهی به بیگانگان داده شد. موارد ذکر شده، زمینه ورود روش های مالی و اداری پیشرفته به کشور را فراهم نمود

هرچند این روش ها تا مدت ها در حصر همین موسسات باقی ماند و راه به سایر موسسات و دوایر دولتی و خصوصی نبرد

ساختار اقتصادی در سال های 1342 به بعد تغییر کرده و نظام اقتصادی نوین گسترش یافت.این گسترش موجب شد، حسابداری به عنوان حرفه ای که نیاز های اطلاعاتی موسسات و شرکت های جدید را برآورده می کرد، دیده شود.نیاز روزافزون بازار کار به حسابدارن تحصیل کرده، باعث رونق موسسات آموزش حسابداری شد.

حسابداری در ایران امروزه با عملکرد گسترده اش جایگاه ویژه ای در نظام مالی و اقتصادی پیدا کرده است.در سطح کلان نیز شاهد اعتماد سیستم مالی کشور به عملکرد حسابرسان هستیم. به قضاوت نهایی حسابرس که در قالب گزارش حسابرسی منتشر می شود اتکا می شود.

اهمیت حسابداری:

انواع حسابداری:

حسابداری زیرشاخههای مختلفی دارد که هر کدام در حوزهای جداگانه مورد استفاده قرار میگیرند. برخی از مهمترین انواع و زیرشاخههای حسابداری به شرح زیر هستند.

حسابداری دولتی (Governmental Accounting)

همانطور که از نام این نوع حسابداری پیداست، عملیات حسابداری در حسابداری دولتی بر اساس استانداردهای حسابداری دولتی انجام میگیرد. یعنی طبق قوانین و اصول دولتی امور مربوط به گزارش دهی و ردیابی انجام میشوند. در حسابداری دولتی اشخاص حقوقی برای کنترل درآمدها یا هزینه ها از حساب های جداگانه و مستقل استفاده میکنند. شاید این سوال برای شما بهوجود آید که چرا باید از حسابهای جدا و مشخص در حسابداری دولتی استفاده شود؟ برای پاسخ به این سوال بهتر است مثال زیر را در نظر بگیرید. بودجه دولتی به بخشها و ارگان های مختلف و بسیاری تعلق میگیرد. برای کنترل و نظارت بهتر و دقیقتر بر روند انجام و هزینههای پروژههای اجرایی در کشور، حسابداری دولتی میگوید که هر پروژه باید حساب مختص به خود را داشته باشد. مانند وقتی که هر شهری برای پروژه های مربوط به امور فرهنگی هزینه های مخصوص به خود را دارد.

انواع حسابداری دولتی:

خود حسابداری دولتی نیز انواعی دارد. به طور کلی پنج نوع حساب دولتی مورد استفاده قرار میگیرد که در ادامه به آن میپردازیم.

- حساب مستقل پروژههای عمرانی

- حساب مستقل درآمدهای اختصاصی

- حساب مستقل عمومی

- حساب مستقل تامین مالی و بازپرداخت دیون بلندمدت

- حساب مستقل وجوه دریافتی جهت خدمات خاص

اکثر اطلاعات مربوط به انواع حسابداری درون سازمانی ست و در اختیار مدیریت یا مسئولین سازمان قرار میگیرد. اما اطلاعات و دادههای حسابداری دولتی به صورتی تهیه میشود که برای افراد جامعه نیز قابل دسترس باشد.

حسابداری مدیریت (Management Accounting)

حسابداری مدیریت در همهی کسب و کارها و سازمانها کاربرد دارد. وظیفهی اصلی آن کمک به مدیر آن مجموعه جهت اخذ تصمیمات مهم در زمینههای مالی و حسابداری است. در حقیقت همانطور که از نام این نوع حسابداری مشخص است، حسابداری مدیریت در رشد و گسترش کسب و کار یا سازمان کمک میکند و در نتیجه راندمان و بهرهوری روند صعودی خواهد داشت

انواع حسابداری مدیریت

در حسابداری مدیریت نیز انواعی وجود دارد. مهمترین آنها میتواند موارد زیر باشد

- مدیریت عملکرد

- مدیریت استراتژی

- مدیریت ریسک

هر کدام از این انواع حسابداری مدیریت میتواند در زمان مناسب مورد استفاده قرار گیرد. اطلاعات حاصل میتواند در بهبود تصمیمگیری و روند رشد سازمان دخیل باشد. به علاوه از گزارشهایی که در این نوع حسابداری ایجاد میشود میتوان بهرهی زیادی برای تحلیل وضعیت سازمان برد.

حسابداری مالی (Financial Accounting)

در حسابداری مالی، گزارشهای مالی ثبت میشوند و قابلیت دستیابی مجدد دارند. این گزارشهای مالی اغلب تنها به تراکنشهای مالی معطوف میشوند. در ادامه میتوانند در صورتهای مالی مورد استفاده قرار گیرند. بر خلاف حسابداری مدیریتی که هدفش اخذ تصمیماتی جهت رشد و بهبود کسب و کار در آینده است، حسابداری مالی وضعیت مالی و حسابداری کسب و کار را از گذشته تا کنون مورد بررسی قرار میدهد. در حسابداری مالی با استفاده از صورتهای مالی تهیه شده امکان بررسی عملکرد و وضعیت کسب و کار یا سازمان به صورت دقیق و جزئی فراهم میشود. در عملیات حسابداری مالی دو روش وجود دارد که به شرح زیر است

– حسابداری مالی نقدی

– حسابداری مالی تعهدی

حسابداری نقدی و تعهدی چه تفاوتی دارند؟

تفاوت حسابداری نقدی و تعهدی در اندازه سازمانی مربوطه است. حسابداری مالی نقدی برای کسب و کارهای کوچکتر پرکاربردتر است. حال آن که حسابداری مالی تعهدی در سازمانها و کسب و کارهای بزرگتر مورد استفاده قرار میگیرند. البته در هر دو نوع هدف این است که تراکنشهای مالی با جزئیات کامل و با دقت بالا گزارش شوند. در این دو نوع حسابداری مالی از سیستم دوطرفه استفاده میشود. تفاوت عمدهی دیگر در در تراکنش نقدی است. در حسابداری مالی تعهدی پیش از وقع تبادل وجه نقدی باید این مورد ثبت شود و گزارش آن انجام گیرد. هرگونه فعالیت حسابداری بایستی طبق اصول و استانداردهای حسابداری انجام گیرد. باید در نظر داشت که استانداردهای حسابداری هر کشوری ممکن است در برخی مسائل با یکدیگر تفاوت داشته باشد. برای مثال قوانین مالی و مالیاتی و استانداردهای حسابداری ایران با کشوری در قارهی آفریقا یا شرق آسیا تفاوتهای زیادی دارد.

حسابداری شرکتی (Financial Accounting)

هر مجموعه ای اعم از خدماتی، بازرگانی، پیمانکاری، تولیدی، دولتی ، صنفی و … را صرف نظر از نوع فعالیتش می توان یک بنگاه اقتصادی به حساب آورد. و طبیعی است که مجموعه ای از فعالیتهای مالی در این مجموعه انجام می شود. حسابداری شرکتی کلیه امور شرکت اعم از حسابداری، خرید، فروش، خزانه، تولید، اموال، حقوق و دستمزد را مدیریت میکند.

البته بدیهی است که نوع فعالیت هر بنگاه اقتصادی می تواند نوع متفاوتی از حسابداری را نیاز داشته باشد. اما به هر حال مجموعه ای از اقدامات حسابداری مانند ثبت درآمدها و هزینه ها، محاسبه حقوق پرسنل، مدیریت اموال، خرید و فروش و … بین همه بنگاههای اقتصادی مشترک است.

حسابداری شرکتی چه تفاوتی با حسابداری مدیریتی دارد؟

تفاوت اصلی حسابداری شرکتی و حسابداری مدیریتی در ذینفعان آنها است. حسابداری مدیریتی با هدف ایجاد یک دید دقیق به منظور اخذ تصمیمات بهتر مدیریتی و برای مدیران کسب و کار تهیه می شود. تا بتوانند با برنامه ریزی موثرتر هزینه ها را کاهش داده و بهره وری را افزایش دهند.

اما هدف از حسابداری شرکتی ایجاد تصویر دقیق از عملکرد مالی کسب و کار و مشخص شدن میزان سود و زیان برای افراد خارج از سازمان اعم از پرسنل، سهامداران و سازمان های نظارتی است

حسابداری صنعتی یا قیمت تمام شده (Cost Accounting)

حسابداری صنعتی یا حسابداری بهای تمام شده نوعی از حسابداری است که مناسب مجموعه های تولیدی و البته دیگر بنگاه های اقتصادی است که نیاز دارند قیمت تمام شده محصول یا خدمت یا پروژه خود را محاسبه کنند.

حسابداری مالیاتی (Tax Accounting)

هدف از حسابداری مالیاتی بررسی فعالیتهای مالی بنگاه اقتصادی از منظر مالیات است.

حسابداری حقوقی یا قضایی (Forensic Accounting)

این نوع از حسابداری معمولا زمانی به کار گرفته می شود که یک پرونده قضایی و حقوقی مطرح شده است از این روی به آن حسابداری حقوقی می گویند

هدف از این نوع از حسابداری کمک به قاضی برای کسب اطلاعات دقیق تر از اقدامات مالی صورت گرفته است که در آن از ترکیبی از حسابداری، حسابرسی و تکنیکهای بازرسی مورد استفاده قرار می گیرد

یک حسابدار حقوقی مانند یک کارگاه پلیس به بررسی اسناد مالی یک پرونده حقوقی می پردازد و سعی میکند با جمع آوری و تحلیل اطلاعات مالی، گزارش جامعی را برای حل پرونده در اختیار قاضی قرار دهد

حسابداری عمومی (Public Accounting)

حسابداری عمومی در واقع یک خدمت است تا نوعی از حسابداری. شرکتهای خدمات مالی یا حسابداران فریلنسر در قالب حسابداری عمومی می توانند خدمات متنوعی از جمله انواع از حسابداری عنوان شده در همین مقاله را به مشتریان خود ارایه دهند

مشتریان این خدمات شرکتهای خدماتی، بازرگانی، پیمانکاری، تولیدی، دولتی و حتی اشخاص حقیقی نیز می توانند باشند.

ارایه مشاوره های مالیاتی، ایجاد زیرساخت سیستم حسابداری، تهیه ترازنامه، ارایه راهنمایی در خرید نرم افزار حسابداری و … بخشی از خدمات ارایه شده تحت عنوان حسابداری عمومی است

حسابداری منابع انسانی

همانطور که از نام این نوع از حسابداری مشخص است مربوط می شود به منابع انسانی یا همان نیروی انسانی یک بنگاه اقتصادی. در این نوع از حسابداری با نگاه مالی به منابع انسانی توجه می شود و هزینه ها و ارزش منابع انسانی به صورت عددی محاسبه شده و در اختیار مدیران قرار داده می شود تا بتوانند تصمیمات مناسب تری در خصوص مسایل مربوط به پرسنل اخذ نمایند

حسابرسی (Auditing)

هدف از حسابرسی، بررسی اطلاعات مالی ثبت شده یک بنگاه اقتصادی است. جهت اطمینان از اینکه تمام تراکنش های مالی بنگاه اقتصادی به درستی و مطابق قوانین ثبت و اطلاع رسانی شده است

حسابرسی را می توان بسته به درخواست دهنده آن به سه نوع تقسیم کرد:

– حسابرسی داخل سازمان

– حسابرسی خارج سازمان

– حسابرسی سازمان مالیاتی

انواع موسسات از نظر نوع فعالیت

موسسات از نظر فعالیت به چند دسته تقسیم می شوند ، که عبارتند از:

- حسابداری شرکت های تولیدی

- حسابداری شرکت های پیمانکاری

- حسابداری شرکت های خدماتی

- حسابداری شرکت های بازرگانی

- حسابداری شرکت های صنعتی

- حسابداری شرکت های سهامی

حسابداری پیمانکاری چیست؟

حسابداری پیمانکاری نوعی از حسابداری است که به ثبت و گزارش معاملات مربوط به پروژههای پیمانکاری، مانند هزینهها، درآمدها و پیشرفت پروژهها میپردازد. حسابداری پیمانکاری به دنبال تهیه گزارشهای قانونی، تهیه گزارش درآمد، هزینه و سود پروژه و ثبت اطلاعات صورتحسابها است. سیستم اطلاعات حسابداری در شرکتهای پیمانکاری به عنوان مهمترین زیر مجموعه این سیستم، اطلاعات مالی گوناگونی را در اختیار استفاده کنندگان این نوع اطلاعات، به ویژه مدیران هر سازمان قرار میدهد. اطلاعات حسابداری باید ویژگیهای خاصی داشته باشد تا در فرآیند تصمیمگیری مورد استفاده قرار گیرد.

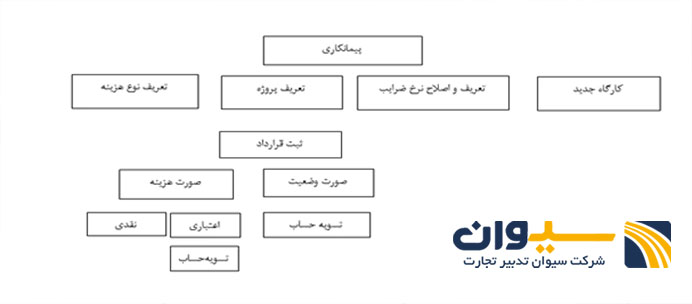

چرخه پیمانکاری در یک سیستم حسابداری

چرخه پیمانکاری به منظور مدیریت و کنترل هزینهها، پروژهها و تعهدات مالی از اهمیت ویژهای برخوردار است.نمونهای از چرخه در شرکتهای پیمانکاری به شرح تصویر بالا میباشد.

استانداردهای حسابداری چیست؟

مجموعهای از قواعد و رهنمودهایی هستند که به منظور گزارشدهی دقیق و قابل اطمینان درباره وضعیت مالی یک سازمان، شرکت یا سازمانهای دیگر، تعریف شدهاند. استانداردهای حسابداری به کاربران، امکان تفسیر صحیح و قابل قبول گزارشهای مالی را میدهد و به مقامات قانونی، روشنی و شفافیت در مورد وضعیت مالی سازمانها را فراهم میکند.

همچنین شامل چارچوبی از قواعد و رهنمودهایی هستند که برای مواردی مانند ارائه گزارشهای مالی، حسابداری مالی، اندازهگیری داراییها و بدهیها، مدیریت ریسک، مدیریت مالی، اندازهگیری و ارزیابی عملکرد مالی و سایر موارد مرتبط با حسابداری و گزارشدهی مالی مورد استفاده قرار میگیرند.

برای مطالعه و استفاده از نسخه کامل مقاله “از صفر تا صد درباره حسابداری” آماده شده در تحریریه شرکت سیوان تدبیر تجارت فایل مقابل را دریافت نمایید.